程鵬

上周(9月4日—8日),黑色系期貨整體偏弱運(yùn)行,鋼材弱原材料強(qiáng),原材料中碳元素表現(xiàn)更加強(qiáng)勢。隨著國內(nèi)宏觀政策不斷出臺并落地,例如支持城投平臺化解流動性風(fēng)險及四大行存量首套房利率實施細(xì)則出臺,宏觀因素的影響權(quán)重正逐步減小。同時,傳統(tǒng)“金九銀十”旺季來臨,市場交投重點轉(zhuǎn)向旺季終端需求的兌現(xiàn)情況。

產(chǎn)業(yè)方面,五大品種鋼材表觀需求量回升,其中螺紋鋼需求韌性較強(qiáng),延續(xù)去庫存態(tài)勢,但板材端庫存壓力加大。中期來看,“認(rèn)房不認(rèn)貸”帶動部分一線城市新房和二手房成交量迅速增加,但銷售端的持續(xù)性不強(qiáng),加上銷售端向拿地端傳導(dǎo)的周期較長,新開工數(shù)據(jù)同比降幅較大,預(yù)期旺季房地產(chǎn)用鋼需求增量有限;專項債發(fā)行速度加快及城投債務(wù)化解或?qū)⒕S持基建用鋼需求,預(yù)計終端需求對鋼材價格提振作用有限。

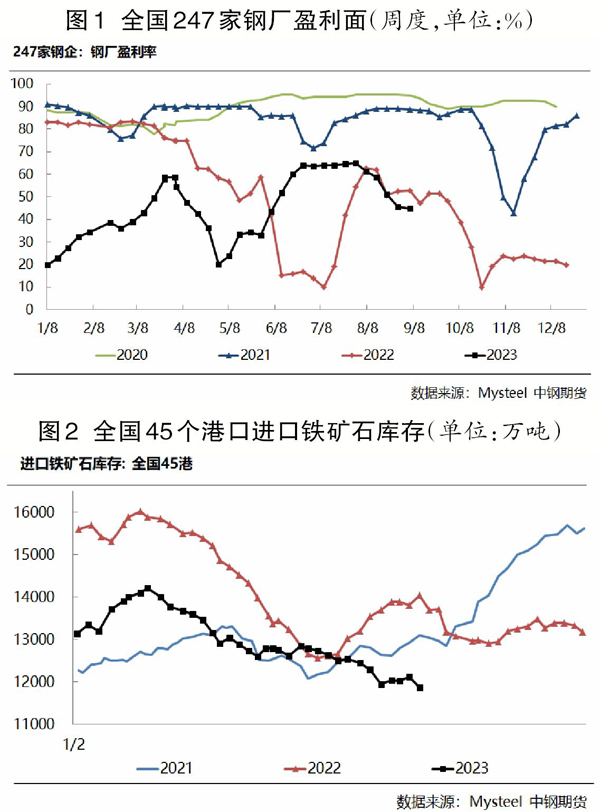

政策方面,政策端預(yù)期反復(fù),市場對粗鋼平控政策執(zhí)行與否及執(zhí)行力度均產(chǎn)生疑慮。一方面,政策強(qiáng)調(diào)市場化機(jī)制調(diào)節(jié)。8月21日,工信部、國家發(fā)展改革委、財政部、自然資源部、生態(tài)環(huán)境部、商務(wù)部、海關(guān)總署等七部門聯(lián)合印發(fā)《鋼鐵行業(yè)穩(wěn)增長工作方案》,文件內(nèi)容指出要“形成需求牽引供給、供給創(chuàng)造需求的更高水平動態(tài)平衡”。近期房地產(chǎn)相關(guān)政策密集出臺,增強(qiáng)市場對終端需求增量的預(yù)期,在需求偏強(qiáng)的預(yù)期下,供給端將實現(xiàn)“動態(tài)平衡”,粗鋼平控政策落地的預(yù)期減弱。另一方面,長流程鋼廠在虧損狀態(tài)下依然維持高開工率,在市場化機(jī)制下,鐵礦石需求難以快速下滑。據(jù)相關(guān)機(jī)構(gòu)調(diào)研情況來看,8月初河北鋼廠螺紋鋼即期利潤轉(zhuǎn)為虧損,但日均鐵水產(chǎn)量不降反增。截至9月8日當(dāng)周(9月4日—8日),日均鐵水產(chǎn)量(鋼聯(lián)口徑)創(chuàng)今年初以來的新高(248.24萬噸),較7月28日當(dāng)周的240.69萬噸增加7.55萬噸(增幅為3.14%)。

整體來看,旺季兌現(xiàn)期考驗需求成色,原材料鐵礦石價格監(jiān)管壓力加大,成本支撐力度減小,導(dǎo)致鋼材價格回落,鋼廠即期利潤已經(jīng)處于虧損狀態(tài),現(xiàn)實需求支撐強(qiáng)度仍存在較大的不確定性,鐵礦石01合約短期繼續(xù)做多價值偏低,下一步應(yīng)關(guān)注終端需求韌性和增量變動情況。

供應(yīng)方面,主流礦山處于季節(jié)性高發(fā)運(yùn)周期,鐵礦石普氏價格指數(shù)持續(xù)上漲,刺激非主流礦發(fā)運(yùn)量大幅回升,國產(chǎn)礦供應(yīng)量保持平穩(wěn)。全球鐵礦石發(fā)運(yùn)量連續(xù)4周回升,主流礦山鐵礦石發(fā)運(yùn)總量處于同期高位水平,特別是巴西鐵礦石發(fā)運(yùn)量達(dá)到歷史高位,非主流礦發(fā)運(yùn)量處于中位偏高水平,到港量回落至低位但預(yù)期后期將觸底回升,供應(yīng)端支撐作用邊際走弱。中期來看,供應(yīng)端對價格存在較大的壓力,當(dāng)前巴西淡水河谷處于季節(jié)性高發(fā)運(yùn)期,疊加澳大利亞必和必拓和FMG礦山財年目標(biāo)同比均有所提高,第三、四季度預(yù)計四大礦山鐵礦石發(fā)運(yùn)量季環(huán)比增加3600萬噸,其中發(fā)往中國的鐵礦石量季環(huán)比增加2800萬噸。

需求方面,由于粗鋼平控政策尚未實際落地,鋼廠高爐復(fù)產(chǎn)數(shù)量持續(xù)增加,日均鐵水產(chǎn)量創(chuàng)出新高,但鋼廠盈利面連續(xù)5周縮小,鋼廠利潤持續(xù)收縮,疊加產(chǎn)業(yè)鏈面臨負(fù)反饋壓力,短期需求上升空間有限,后期應(yīng)關(guān)注鐵水產(chǎn)量拐點。目前鋼材淡季需求韌性較強(qiáng),隨著刺激性政策陸續(xù)出臺,市場對擴(kuò)大內(nèi)需、房地產(chǎn)用鋼需求增加的預(yù)期較強(qiáng),但房地產(chǎn)、基建投資的數(shù)據(jù)依舊偏弱,鋼廠利潤大幅壓縮,具備粗鋼平控政策的執(zhí)行基礎(chǔ),若全年粗鋼產(chǎn)量平控,則鐵礦石后期需求較為悲觀。

庫存方面,鋼廠整體維持低庫存結(jié)構(gòu),鋼廠盈利面持續(xù)縮小,短期受臺風(fēng)影響,到港量相對偏少,疊加國內(nèi)需求端持續(xù)高位,港口累庫持續(xù)性較差,后期關(guān)注在鋼廠利潤偏弱情況下的主動減產(chǎn)和政策限產(chǎn)下的需求變動。

9月7日,國家發(fā)展改革委、證監(jiān)會加強(qiáng)鐵礦石價格形勢分析和市場監(jiān)管。上一次價格監(jiān)管時間為4月19日,這次價格監(jiān)管主要針對8月中旬以來鐵礦石期貨、現(xiàn)貨價格出現(xiàn)的過快上漲。下一步,國家將繼續(xù)緊盯鐵礦石市場動態(tài),持續(xù)加強(qiáng)期現(xiàn)貨市場聯(lián)動監(jiān)管,嚴(yán)厲打擊違法違規(guī)行為,堅決維護(hù)市場正常秩序。

筆者認(rèn)為,當(dāng)前鐵礦石需求維持高位,但鋼廠端利潤持續(xù)收縮,疊加價格監(jiān)管再度趨嚴(yán),短期礦石價格上行承壓。

《中國冶金報》(2023年09月14日 03版三版)