卓桂秋

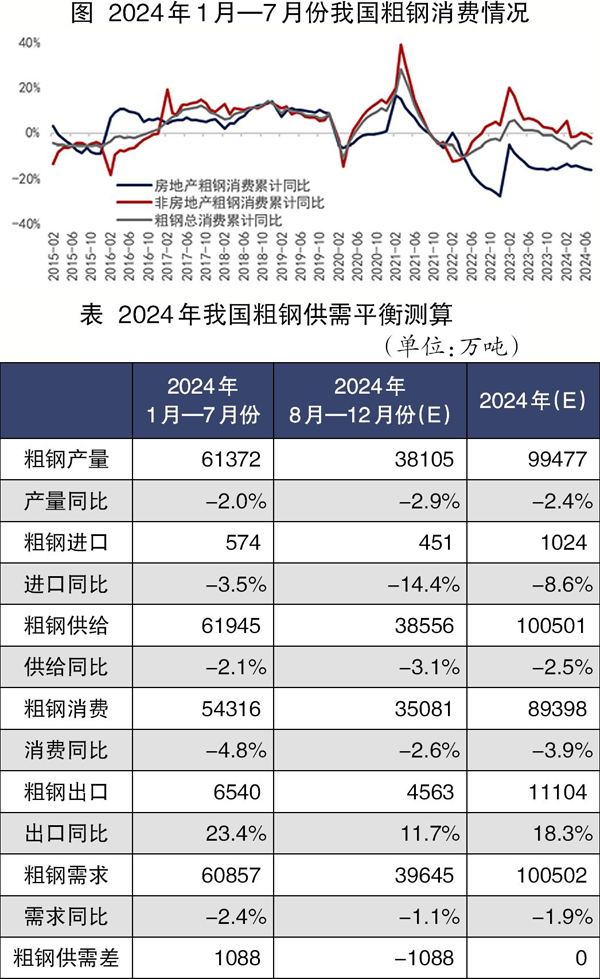

今年初以來,房地產(chǎn)對粗鋼消費的拖累作用明顯。根據(jù)筆者測算,2024年1月—7月份,我國粗鋼總消費量為54316萬噸,累計同比減少2735萬噸。其中,房地產(chǎn)粗鋼消費量累計同比下降15.9%,拉動粗鋼總消費量下降3.1個百分點;非房地產(chǎn)(基建+制造業(yè))粗鋼消費量累計同比下降2.1%,拉動粗鋼總消費量下降1.7個百分點。

出口方面,1月—7月份,我國出口粗鋼6540萬噸,累計同比增加1239萬噸。粗鋼出口量的增加部分對沖了國內(nèi)粗鋼消費量的減少。1月—7月份,我國粗鋼總需求量(消費+出口)為60857萬噸,累計同比減少1497萬噸。展望年內(nèi)剩余時間,我國粗鋼消費難言樂觀,出口增長面臨放緩風(fēng)險,總需求量呈現(xiàn)下行態(tài)勢。

年內(nèi)鋼材終端消費預(yù)期下行

首先,房地產(chǎn)去庫存是主旋律,預(yù)計與房屋新開工和施工直接相關(guān)的粗鋼消費難有增長,繼續(xù)拖累粗鋼總消費量。1月—7月份,我國商品房銷售面積累計同比下降18.6%;商品房待售面積為7.39億平方米,攀升至上一輪(2016年)房地產(chǎn)下行周期商品房庫存達到的高峰水平;房屋新開工面積和施工面積分別累計同比下降23.2%和12.1%。

其次,在基建三大子行業(yè)中,1月—7月份,電力熱力生產(chǎn)供應(yīng)業(yè)基建投資累計同比增長29.8%,但后期存在放緩預(yù)期。根據(jù)3月中旬國家能源局印發(fā)的《2024年能源工作指導(dǎo)意見》測算,預(yù)計8月—12月份我國新增發(fā)電裝機容量合計約為6680萬千瓦,同比減少62.9%。1月—7月份,我國道路運輸業(yè)和公共設(shè)施管理業(yè)基建投資累計同比分別下降2.0%和4.7%,預(yù)計后期可能延續(xù)負(fù)增長。近日,財政部、住建部等六部門聯(lián)合發(fā)布《市政基礎(chǔ)設(shè)施資產(chǎn)管理辦法(試行)》的通知,嚴(yán)禁為沒有收益或收益不足的市政基礎(chǔ)設(shè)施資產(chǎn)違法違規(guī)舉債,不得增加隱性債務(wù),而8月底相關(guān)機構(gòu)調(diào)研顯示“金九銀十”基建新增項目少,基建鋼需可能不及預(yù)期。

最后,我國8月份制造業(yè)PMI(采購經(jīng)理指數(shù))下降0.3個百分點至49.1%,連續(xù)4個月位于收縮區(qū)間。從分項指數(shù)來看,8月份制造業(yè)生產(chǎn)指數(shù)下降0.3個百分點至49.8%,結(jié)束前5個月的擴張趨勢;新訂單指數(shù)下降0.4個百分點至48.9%,連續(xù)4個月位于收縮區(qū)間,且呈逐月走低趨勢。

此前7月份制造業(yè)PMI生產(chǎn)指數(shù)降幅大于新訂單指數(shù)降幅,或意味著需求訂單持續(xù)萎縮對生產(chǎn)端的拖累效應(yīng)邊際加劇。8月份黑色產(chǎn)業(yè)鏈主動減產(chǎn)去庫存,全國247家鋼企日均鐵水產(chǎn)量為226.9萬噸,環(huán)比減少5.0%,同比大幅減少7.3%?,F(xiàn)在,8月份制造業(yè)PMI新訂單指數(shù)降幅大于生產(chǎn)指數(shù)降幅,或意味著新訂單的加速萎縮將對生產(chǎn)端展開新一輪拖累,需求負(fù)反饋影響加強。

鋼需下降,預(yù)期生鐵大幅減產(chǎn)

根據(jù)筆者測算,預(yù)計8月—12月份我國粗鋼總消費量為35081萬噸,同比減少934萬噸,降幅為2.6%;全年粗鋼總消費量為89398萬噸,同比減少3669萬噸,降幅為3.9%。

出口方面,受海外反傾銷和國內(nèi)鋼材出口政策收緊影響,預(yù)計8月—12月份我國粗鋼出口量為4563萬噸,同比增長477萬噸,同比增速放緩至11.7%。全年粗鋼出口量為11104萬噸,同比增加1715萬噸,增幅為18.3%。綜上,8月—12月份我國粗鋼總需求量為39645萬噸,同比減少457萬噸,降幅為1.1%;全年粗鋼總需求量為100502萬噸,同比減少1954萬噸,降幅為1.9%。

假設(shè)8月—12月份我國粗鋼進口量為451萬噸,同比減少76萬噸,全年粗鋼進口量為1024萬噸,同比減少97萬噸。那么,當(dāng)全年粗鋼供需平衡時,全年粗鋼產(chǎn)量為99477萬噸,同比減少2431萬噸。由于1月—7月份我國粗鋼產(chǎn)量為61372萬噸,這意味著8月—12月份我國粗鋼產(chǎn)量為38105萬噸,同比減少1152萬噸。

國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,1月—7月份我國生鐵產(chǎn)量為50968萬噸,累計同比減少3.7%,鐵鋼比為0.83。若2024年鐵鋼比與1月—7月份持平,則全年粗鋼供需平衡對應(yīng)的生鐵產(chǎn)量為82566萬噸,同比減少5.2%;8月—12月份生鐵產(chǎn)量為31598萬噸,同比減少7.6%;8月—12月份日均生鐵產(chǎn)量為206.5萬噸,較7月份日均產(chǎn)量大幅減少32.4萬噸。

鐵礦石累庫預(yù)期加劇,估值下移

1月—7月份,國內(nèi)332家樣本礦山企業(yè)鐵精粉產(chǎn)量為15585萬噸,累計同比增加98萬噸;鐵礦石進口量為71377萬噸,累計同比增長6.6%。根據(jù)筆者測算,1月—7月份我國鐵礦石供應(yīng)過剩4166萬噸。

統(tǒng)計發(fā)現(xiàn),在過去的10年里,通常下半年鐵礦石進口量較上半年增長4%以上。但2017年、2018年因鋼鐵供給側(cè)結(jié)構(gòu)性改革,2021年因壓減粗鋼產(chǎn)量,這3年的下半年鐵礦石進口量較上半年增幅受到一定影響。

假設(shè)受鋼材需求下行與生鐵產(chǎn)量大幅下降影響,2024年下半年鐵礦石進口量較上半年零增長,那么全年鐵礦石進口量將達到12.22億噸,同比增長4330萬噸。若2024年國內(nèi)鐵精粉產(chǎn)量同比增長500萬噸,鐵礦石出口同比持平,那么,全年鐵礦石供應(yīng)將過剩15524萬噸,其中8月—12月份供應(yīng)將過剩11359萬噸,占全年過剩量的73.2%,即8月—12月份鐵礦石供需平衡表累庫加劇。

鐵礦石供給成本曲線顯示,鐵礦石市場上大約有1.7億噸鐵礦石的生產(chǎn)成本在80美元/噸~100美元/噸。結(jié)合平衡表結(jié)果與成本曲線,預(yù)計2024年鐵礦石均衡估值在670元/干噸左右。但是,如果實際供需比預(yù)期惡化,平衡表進一步偏向供應(yīng)過剩,那么鐵礦石估值將進一步下移。

《中國冶金報》(2024年09月12日 03版三版)