沈泓燁

隨著今年4月12日“新國九條”、6月19日“科創(chuàng)板八條”、9月24日“并購六條”的發(fā)布,上市公司并購重組迎來新契機(jī)。中共中央政治局9月26日召開會議提出,要支持上市公司并購重組,穩(wěn)步推進(jìn)公募基金改革,研究出臺保護(hù)中小投資者的政策措施。11月15日,證監(jiān)會發(fā)布“市值管理14條”(《上市公司監(jiān)管指引第10號——市值管理》)提出,綜合運(yùn)用并購重組、現(xiàn)金分紅等方式促進(jìn)上市公司投資價值合理反映上市公司質(zhì)量。一系列政策為鋼鐵行業(yè)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和高質(zhì)量發(fā)展提供了新動力。

上市公司并購重組具有多方面重要意義。其一,提升企業(yè)核心競爭力。企業(yè)可借此獲取目標(biāo)企業(yè)的核心技術(shù)、品牌等關(guān)鍵資源,彌補(bǔ)自身短板,還可實現(xiàn)資源協(xié)同共享,優(yōu)化業(yè)務(wù)流程,提高運(yùn)營效率與經(jīng)濟(jì)效益。其二,推動產(chǎn)業(yè)升級與整合。通過淘汰落后產(chǎn)能,可提高產(chǎn)業(yè)集中度,促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化,同時助力企業(yè)延伸產(chǎn)業(yè)鏈,實現(xiàn)多元化發(fā)展,增強(qiáng)抗風(fēng)險能力。其三,有助于增強(qiáng)資本市場活力。一方面,實現(xiàn)資源的優(yōu)化配置,讓優(yōu)質(zhì)企業(yè)獲得更多發(fā)展機(jī)會,讓經(jīng)營不善的企業(yè)實現(xiàn)資源重新配置;另一方面,為投資者創(chuàng)造更多投資機(jī)會,推動資本市場發(fā)展。

上市公司并購目標(biāo)難尋、風(fēng)險較大

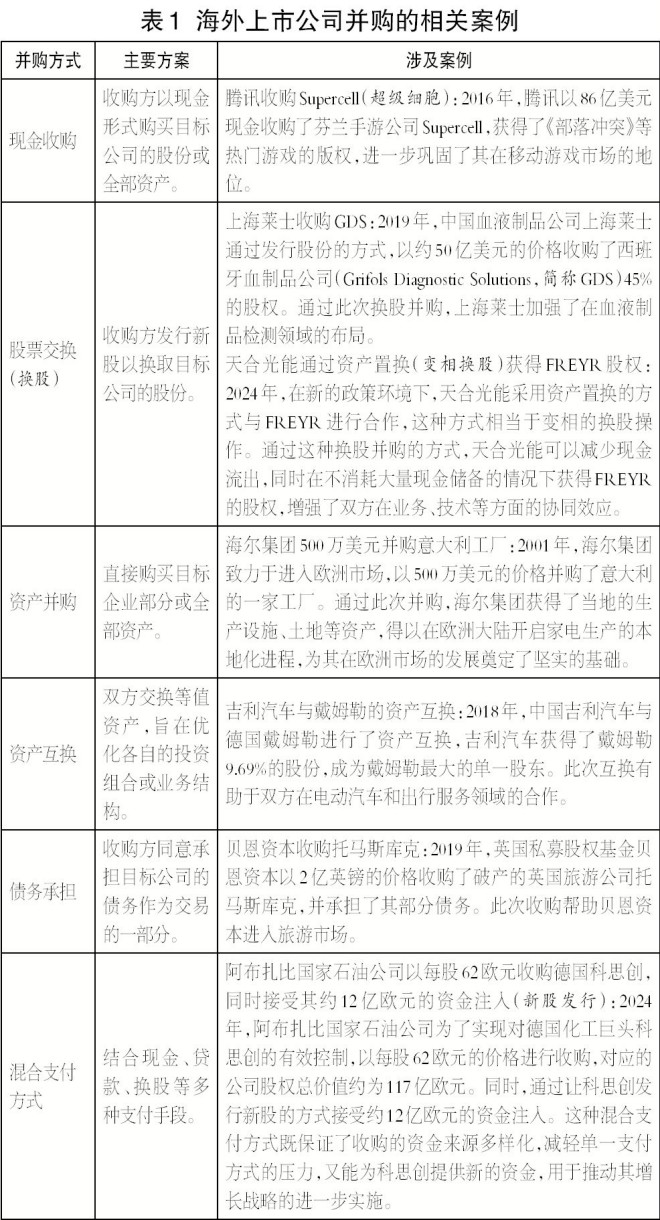

海外上市公司并購的常見方式包括現(xiàn)金收購、股票交換(換股)、債務(wù)承擔(dān)、資產(chǎn)收購、資產(chǎn)互換等(海外上市公司并購的相關(guān)案例見表1)?,F(xiàn)金收購,即以現(xiàn)金購買目標(biāo)公司股份,迅速獲得控制權(quán),但需大量現(xiàn)金流。股票交換(換股),即通過發(fā)行新股換取目標(biāo)公司股份,避免大額現(xiàn)金支出,但可能稀釋現(xiàn)有股東股權(quán)。債務(wù)承擔(dān),指收購方承擔(dān)目標(biāo)公司債務(wù),適用于負(fù)債較高但資產(chǎn)優(yōu)質(zhì)的目標(biāo)公司,但會增加收購方的財務(wù)風(fēng)險。資產(chǎn)互換是雙方交換等值資產(chǎn),優(yōu)化投資組合,減少現(xiàn)金流出?;旌现Ц斗绞絼t綜合了以上多種方式的特點,根據(jù)具體的并購需求和市場情況靈活搭配現(xiàn)金、股票、債務(wù)承擔(dān)、資產(chǎn)互換等手段,從而實現(xiàn)海外上市公司并購的目標(biāo)。這種方式在大型復(fù)雜的跨國并購中更為常見,它可以最大限度地平衡各方利益,并提高并購成功的可能性。

尋找合適并購目標(biāo)時困難重重。第一,信息不對稱問題較普遍。目標(biāo)企業(yè)可能隱瞞不利信息,影響并購方評估決策,增加并購后的潛在風(fēng)險,且優(yōu)質(zhì)目標(biāo)稀缺,有前景、技術(shù)強(qiáng)、管理優(yōu)的企業(yè)或不愿被并購,或要價過高。此外,若雙方所在行業(yè)及文化差異大,在戰(zhàn)略、理念、模式等方面存在分歧,會加大并購的難度與風(fēng)險。第二,交易談判和定價過程也充滿挑戰(zhàn)。利益訴求不一致要求各方在談判中尋求平衡;定價方法復(fù)雜,需綜合考量多因素,且每種方法均有局限;漫長的交易期內(nèi),市場波動可能影響定價談判,不利環(huán)境下甚至需調(diào)整策略或放棄并購。第三,審批和監(jiān)管也可能成為并購的阻礙。上市公司并購需多部門審批,流程復(fù)雜、時間長,增加成本與風(fēng)險,還可能貽誤時機(jī)。同時,監(jiān)管政策不斷變化,企業(yè)需及時掌握并調(diào)整策略以適應(yīng)新要求。

財務(wù)風(fēng)險不容忽視。若通過舉債融資并購,并購企業(yè)可能面臨較大債務(wù)壓力,經(jīng)營不善時易引發(fā)債務(wù)危機(jī)。估值風(fēng)險也較為突出,若對被并購方的估值過高會帶來資產(chǎn)減值風(fēng)險,過低則可能導(dǎo)致并購失敗。經(jīng)營風(fēng)險同樣嚴(yán)峻,業(yè)務(wù)整合若不順利,并購方與被并購方非但無法實現(xiàn)協(xié)同效應(yīng),還可能引發(fā)業(yè)務(wù)沖突與客戶流失,影響業(yè)績。管理整合不善會造成管理混亂和員工流失,干擾企業(yè)正常運(yùn)營。此外,并購后市場環(huán)境變化,如競爭加劇或需求下降,企業(yè)若不能及時應(yīng)對,將面臨市場份額與盈利能力下滑風(fēng)險。

上市鋼企推動并購重組的幾點考慮

在充分考慮機(jī)會與風(fēng)險的前提下,上市鋼企應(yīng)如何抓住政策機(jī)會,推動并購重組?

第一,戰(zhàn)略規(guī)劃與目標(biāo)選擇。鋼企應(yīng)精準(zhǔn)定位自身,明確發(fā)展需求??梢罁?jù)規(guī)模、技術(shù)、產(chǎn)品特點等,確定并購目標(biāo)是實現(xiàn)規(guī)模擴(kuò)張、技術(shù)升級、市場拓展還是產(chǎn)業(yè)鏈延伸,進(jìn)而合理選擇并購對象。例如,技術(shù)落后但市場份額大的鋼企可并購技術(shù)先進(jìn)的小企業(yè)。同時,深入研究市場與行業(yè)趨勢也至關(guān)重要。密切關(guān)注鋼鐵行業(yè)動態(tài)、政策及技術(shù)走向,預(yù)判未來發(fā)展方向,據(jù)此選擇符合趨勢的并購目標(biāo),如順應(yīng)綠色環(huán)保趨勢并購相關(guān)優(yōu)勢企業(yè)。此外,要制訂科學(xué)合理的并購策略。建議結(jié)合發(fā)展目標(biāo)與市場研究成果,確定并購方式、時機(jī)、價格區(qū)間等,并在充分考量風(fēng)險的前提下制訂應(yīng)對措施,避免高價收購。

第二,資金與財務(wù)。在資金籌集上,鋼企需拓寬融資渠道。除銀行貸款外,還可發(fā)行債券、增發(fā)股票、引入戰(zhàn)略投資者等,如大型鋼企可發(fā)債籌措長期資金,中小鋼企可引入產(chǎn)業(yè)基金等支持并購。并購前,應(yīng)全面評估財務(wù)狀況,降低負(fù)債率,提高資金使用效率,確保并購資金充足,避免資金鏈斷裂風(fēng)險,可通過處置非核心資產(chǎn)等方式增強(qiáng)資金流動性。同時,建立完善的財務(wù)風(fēng)險評估體系,對并購中的估值、債務(wù)、匯率等風(fēng)險進(jìn)行全面評估分析,并制訂相應(yīng)控制措施,如跨國并購時運(yùn)用金融衍生品管理匯率風(fēng)險。

第三,整合與協(xié)同。在文化整合方面,重視文化差異。并購前,須深入了解雙方文化,剖析差異根源及影響;并購后,制訂科學(xué)整合方案,通過多種方式促進(jìn)文化融合,增強(qiáng)員工認(rèn)同感、歸屬感,如開展文化交流活動。在業(yè)務(wù)整合方面,應(yīng)全面梳理并購雙方業(yè)務(wù),優(yōu)化流程、調(diào)整布局,避免重疊浪費(fèi),如整合生產(chǎn)設(shè)備,實現(xiàn)協(xié)同生產(chǎn);整合銷售渠道,擴(kuò)大市場占有率。在資源整合層面,應(yīng)充分整合各類資源,如整合技術(shù)研發(fā)團(tuán)隊,提升創(chuàng)新能力;整合客戶資源,提高服務(wù)水平與忠誠度,實現(xiàn)資源優(yōu)化配置,強(qiáng)化協(xié)同效應(yīng)。

站在并購重組的關(guān)鍵路口,中央政策的支持為其開辟了新的發(fā)展路徑。上市公司并購重組雖面臨諸多挑戰(zhàn),但意義深遠(yuǎn),是推動企業(yè)進(jìn)步、產(chǎn)業(yè)升級與資本市場繁榮的關(guān)鍵力量。通過并購,企業(yè)可整合資源、提升競爭力,實現(xiàn)可持續(xù)發(fā)展。相信在政策引導(dǎo)與企業(yè)努力的雙重作用下,鋼鐵行業(yè)將實現(xiàn)產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化升級,在經(jīng)濟(jì)發(fā)展中持續(xù)發(fā)揮支柱作用。 (作者系上海臨創(chuàng)投資管理有限公司投資經(jīng)理)