在中澳關系惡化的當下,另尋新礦源,確保鐵礦石進口的多元化成為我國鋼鐵產業(yè)治愈“澳礦依賴癥”的重要舉措。今年1-4月,印度鐵礦石出口總規(guī)模為2242萬噸,其中,我國總計自印度進口了2028萬噸鐵礦石,較去年同期增長近66%,中國市場也攬下了印度將近90%的鐵礦石出口量。

然而,中國買家的頻頻光顧和出口量的大幅度增長,引來了印度國內鋼鐵制造商的不滿。據悉,印度政府也正在考慮實施針對鐵礦石的短期出口禁令。

諸多機構預測鐵礦石價格將逐步走低,國內鐵礦石生產商受制于較高的生產成本,增產動力將逐步減弱。中國想要增強鐵礦石的話語權,海外權益礦將成為中國扭轉戰(zhàn)局的重要“棋子”,尤其高品位的鐵礦資源,將成為中國礦企的主要目標。

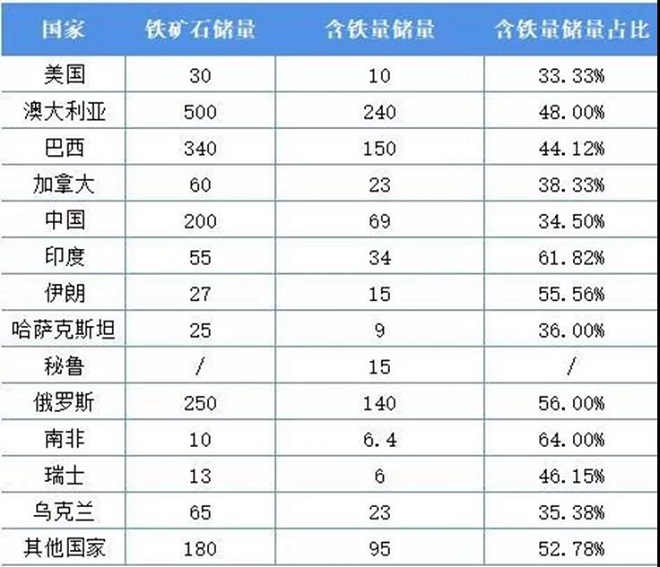

根據美國地質調查局(USGS)發(fā)布的《Mineral Commodity Summaries 2021》報告,2020年全球鐵礦石原礦儲量約1800億噸,含鐵量儲量在840億噸左右,全球鐵礦石平均品位為46.67%。

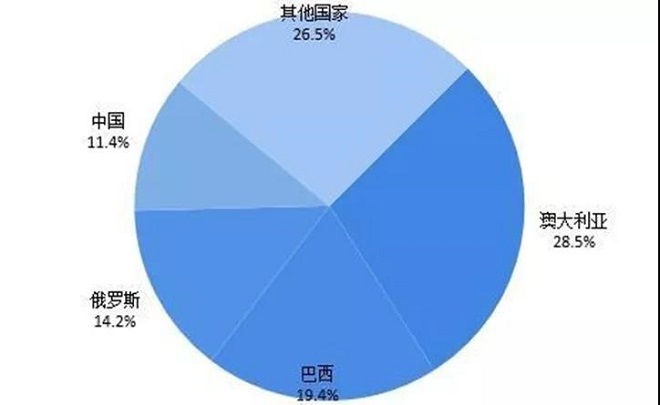

圖:2020年全球鐵礦石儲量地區(qū)分布(單位:%)(來源:USGS)

從國家來看,澳大利亞、俄羅斯、巴西、中國四個國家鐵礦石原礦儲量占比達到了73.5%,分布極不均衡,其中,澳大利亞鐵礦石儲量最為豐富,占全球比重達到28.5%,其次為巴西19.4%,俄羅斯14.2%,中國11.4%。

表:2020年全球鐵礦石儲量區(qū)域分布(單位:億噸,%)(來源:USGS)

從品位來看,南非、印度平均品位超過60%,俄羅斯、伊朗鐵礦石平均品位在50%~60%之間,澳大利亞、瑞典、巴西平均鐵礦石品位在40%~50%之間,中國鐵礦石平均品位僅34.5%,遠低于全球鐵礦石平均品位的46.6%。

1、南非鐵礦石

據USGS(美國地質調查局)統(tǒng)計,南非鐵礦石資源儲量10億噸,是非洲鐵礦資源最豐富的國家。

南非鐵礦石多屬于赤鐵礦。赤鐵礦的品位高,雜質少,還原性好,熱強度一般。南非鐵礦石的缺點是含有較高的堿金屬,堿金屬(鉀、鈉)對焦炭冶金性能會產生有害的影響:含3%鉀、鈉的焦炭比含0.1%-0.3%鉀、鈉的焦炭的反應開始溫度約降低50℃~100℃,鉀、鈉及其氧化物能滲入焦炭的碳結構,形成石墨鉀、石墨鈉等層間化合物,會使碳結構變形、開裂,從而導致焦炭機械強度下降。

南非礦石是中國進口的重要補充,是屬于非主流礦的一部分。

南非的鐵礦主要分布在開普省北部賽申地區(qū)(Sishen)和德蘭士瓦(Transvaal)的西部,在林波波省(Limpopo)也有分布。其主要的采礦機構是昆巴(Kumba)鐵礦石公司、阿斯芒(Assmang)鐵礦公司、彩虹礦業(yè)公司。

2、俄羅斯鐵礦石

俄羅斯鐵礦石儲量和礦石品位均位列全球前三位。俄羅斯鐵礦石雖然儲量豐富、品位高,但出口到中國的數量極少。2020年,中國累計進口鐵礦石11.7億噸,其中進口俄羅斯鐵礦1263.53萬噸,僅占中國總進口量的1%。

俄羅斯的鐵礦石主要分布在中部地區(qū),儲量比占俄羅斯鐵礦石總儲量的57.4%。該地區(qū)的庫爾斯克磁異常區(qū)擁有世界超大儲量的鐵礦藏,其余儲量分布在烏拉爾地區(qū)(16.7%)、西伯利亞地區(qū)(12.8%)、遠東地區(qū)(8%)。

目前,俄羅斯鐵礦石市場被冶金投資公司、歐亞控股公司、北方鋼鐵公司等幾大公司壟斷,上述幾大公司均屬于產供銷一條龍的大集團公司,它們控制著鐵礦石銷售市場的80%以上。而且俄羅斯鐵礦石除了自身消費外,用于出口的鐵礦石不足總產量的20%。

俄羅斯鐵礦石主要通過鐵路進入中國,相較于海運需要進行大量的基礎投資。而且俄羅斯與我國鐵路軌道寬度不同,兩國均未掌握自動變軌技術,貿易的互通仍有很長的路要走。

從全球地理位置來看,非洲是未來兵家必爭之地。但因政治和基礎設施問題,礦業(yè)寡頭尚未染指非洲,仍有很多留給中國礦企發(fā)揮的余地。目前已有多家中企均在非洲開發(fā)項目,在非洲立足,將是我們提高鐵礦石資源保障能力的前提。